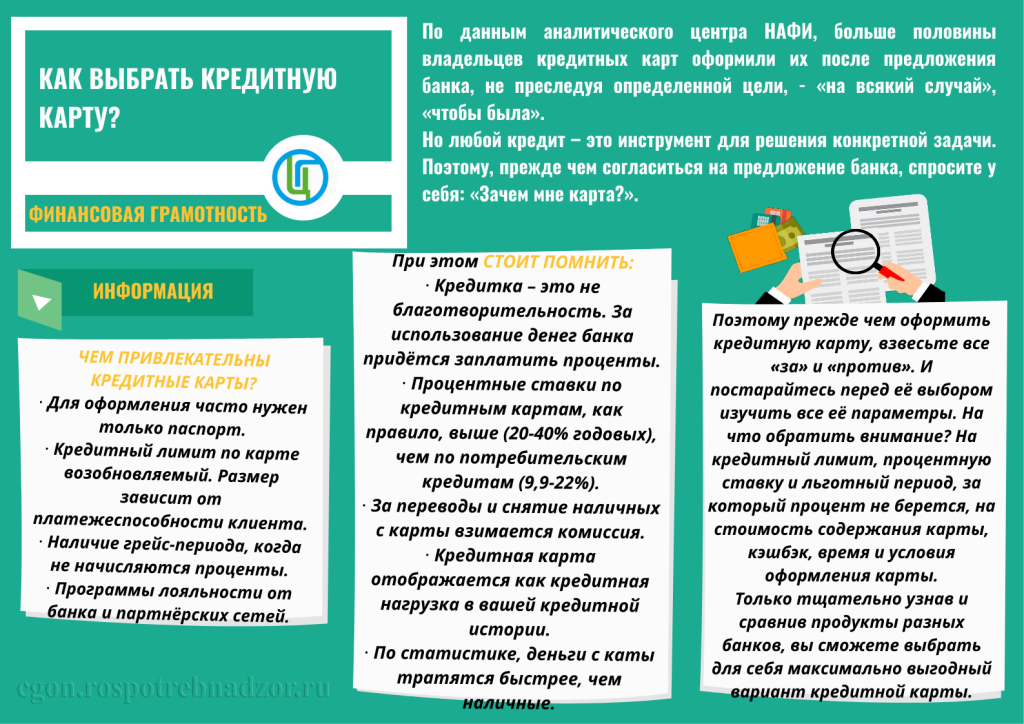

Как выбрать выгодную кредитную карту

Запутался в кредитных картах? Не беда! Поможем выбрать идеальную кредитную карту, чтобы тратить с умом и получать максимум выгоды. Сравнивай и экономь!

Выбор кредитной карты – это ответственный шаг, который может как облегчить финансовую жизнь, так и создать дополнительные трудности. Среди множества предложений от различных банков бывает сложно сориентироваться и понять, какая именно карта будет наиболее выгодной в вашей конкретной ситуации. Поэтому, прежде чем подать заявку, необходимо тщательно изучить основные параметры и условия, предлагаемые разными финансовыми учреждениями. В этой статье мы рассмотрим ключевые факторы, которые помогут вам сделать осознанный выбор и найти кредитную карту, отвечающую вашим потребностям.

Ключевые параметры при выборе кредитной карты

Выгодность кредитной карты определяется не только процентной ставкой, но и другими важными факторами. Рассмотрим основные из них:

- Процентная ставка: Это плата за использование кредитных средств, выраженная в процентах годовых. Чем ниже ставка, тем меньше вы переплатите за пользование кредитом.

- Льготный период (грейс-период): Это период времени, в течение которого вы можете пользоваться кредитными средствами бесплатно, при условии полного погашения задолженности в этот период. Чем длиннее грейс-период, тем выгоднее карта.

- Стоимость обслуживания: Некоторые банки взимают плату за годовое обслуживание карты. Важно учитывать этот фактор при сравнении предложений.

- Кэшбэк и бонусы: Многие кредитные карты предлагают кэшбэк (возврат части потраченных средств) или бонусы за определенные покупки. Размер кэшбэка и условия его начисления могут существенно различаться.

Как рассчитать реальную стоимость кредита

Оценка реальной стоимости кредита требует учета всех комиссий, платы за обслуживание и процентной ставки. Не стоит ориентироваться только на рекламируемую процентную ставку, так как она может не отражать полную картину. Рассчитайте общую стоимость кредита, используя кредитный калькулятор или обратившись за консультацией к сотруднику банка;

Обзор популярных предложений на рынке

В России существует множество банков, предлагающих кредитные карты. Среди наиболее популярных можно выделить:

- Сбербанк: Предлагает широкий спектр кредитных карт с различными условиями и бонусными программами.

- Тинькофф Банк: Известен своими инновационными онлайн-сервисами и выгодными предложениями по кэшбэку.

- Альфа-Банк: Предлагает кредитные карты с большим льготным периодом и возможностью получения скидок у партнеров.

Перед принятием решения рекомендуется изучить условия каждой карты и сравнить их между собой, учитывая свои личные финансовые потребности.

Как избежать переплат по кредитной карте

Чтобы кредитная карта приносила пользу, а не проблемы, необходимо соблюдать несколько простых правил:

- Всегда вовремя вносите минимальный платеж, чтобы избежать штрафов и ухудшения кредитной истории.

- Старайтесь погашать задолженность в течение льготного периода, чтобы не платить проценты.

- Не используйте кредитную карту для снятия наличных, так как за это обычно взимается высокая комиссия.

- Контролируйте свои расходы и не тратьте больше, чем можете себе позволить.

FAQ

Какой банк предлагает самый большой льготный период?

Разные банки периодически предлагают акции с увеличенным льготным периодом. Рекомендуется регулярно отслеживать предложения на сайтах банков и сравнивать условия.

Как узнать свою кредитную историю?

Кредитную историю можно узнать бесплатно один раз в год, обратившись в Центральный каталог кредитных историй (ЦККИ) или в одно из бюро кредитных историй.

Что делать, если я не могу погасить задолженность по кредитной карте?

В случае финансовых трудностей рекомендуется обратиться в банк и обсудить возможность реструктуризации долга или оформления кредитных каникул.

Выбор выгодной кредитной карты – это индивидуальный процесс, требующий внимательного анализа собственных финансовых возможностей и потребностей. Не торопитесь с решением, изучите все доступные предложения и сравните их между собой. Помните, что ответственное использование кредитной карты поможет вам улучшить свою кредитную историю и получить доступ к финансовым ресурсам в нужный момент. Правильный выбор и грамотное использование кредитной карты – залог вашей финансовой стабильности. И, наконец, не забывайте регулярно проверять условия вашей кредитной карты, так как они могут меняться со временем.

Выбор кредитной карты – это ответственный шаг, который может как облегчить финансовую жизнь, так и создать дополнительные трудности. Среди множества предложений от различных банков бывает сложно сориентироваться и понять, какая именно карта будет наиболее выгодной в вашей конкретной ситуации. Поэтому, прежде чем подать заявку, необходимо тщательно изучить основные параметры и условия, предлагаемые разными финансовыми учреждениями. В этой статье мы рассмотрим ключевые факторы, которые помогут вам сделать осознанный выбор и найти кредитную карту, отвечающую вашим потребностям.

Выгодность кредитной карты определяется не только процентной ставкой, но и другими важными факторами. Рассмотрим основные из них:

- Процентная ставка: Это плата за использование кредитных средств, выраженная в процентах годовых. Чем ниже ставка, тем меньше вы переплатите за пользование кредитом.

- Льготный период (грейс-период): Это период времени, в течение которого вы можете пользоваться кредитными средствами бесплатно, при условии полного погашения задолженности в этот период. Чем длиннее грейс-период, тем выгоднее карта.

- Стоимость обслуживания: Некоторые банки взимают плату за годовое обслуживание карты. Важно учитывать этот фактор при сравнении предложений.

- Кэшбэк и бонусы: Многие кредитные карты предлагают кэшбэк (возврат части потраченных средств) или бонусы за определенные покупки. Размер кэшбэка и условия его начисления могут существенно различаться.

Оценка реальной стоимости кредита требует учета всех комиссий, платы за обслуживание и процентной ставки. Не стоит ориентироваться только на рекламируемую процентную ставку, так как она может не отражать полную картину. Рассчитайте общую стоимость кредита, используя кредитный калькулятор или обратившись за консультацией к сотруднику банка.

В России существует множество банков, предлагающих кредитные карты. Среди наиболее популярных можно выделить:

- Сбербанк: Предлагает широкий спектр кредитных карт с различными условиями и бонусными программами.

- Тинькофф Банк: Известен своими инновационными онлайн-сервисами и выгодными предложениями по кэшбэку.

- Альфа-Банк: Предлагает кредитные карты с большим льготным периодом и возможностью получения скидок у партнеров.

Перед принятием решения рекомендуется изучить условия каждой карты и сравнить их между собой, учитывая свои личные финансовые потребности.

Чтобы кредитная карта приносила пользу, а не проблемы, необходимо соблюдать несколько простых правил:

- Всегда вовремя вносите минимальный платеж, чтобы избежать штрафов и ухудшения кредитной истории.

- Старайтесь погашать задолженность в течение льготного периода, чтобы не платить проценты.

- Не используйте кредитную карту для снятия наличных, так как за это обычно взимается высокая комиссия.

- Контролируйте свои расходы и не тратьте больше, чем можете себе позволить.

Разные банки периодически предлагают акции с увеличенным льготным периодом. Рекомендуется регулярно отслеживать предложения на сайтах банков и сравнивать условия.

Кредитную историю можно узнать бесплатно один раз в год, обратившись в Центральный каталог кредитных историй (ЦККИ) или в одно из бюро кредитных историй.

В случае финансовых трудностей рекомендуеться обратиться в банк и обсудить возможность реструктуризации долга или оформления кредитных каникул.

Выбор выгодной кредитной карты – это индивидуальный процесс, требующий внимательного анализа собственных финансовых возможностей и потребностей. Не торопитесь с решением, изучите все доступные предложения и сравните их между собой. Помните, что ответственное использование кредитной карты поможет вам улучшить свою кредитную историю и получить доступ к финансовым ресурсам в нужный момент. Правильный выбор и грамотное использование кредитной карты – залог вашей финансовой стабильности. И, наконец, не забывайте регулярно проверять условия вашей кредитной карты, так как они могут меняться со временем.

Как углубиться в изучение кредитных карт?

Теперь, когда у вас есть общее представление, давайте зададим несколько важных вопросов, которые помогут сделать выбор еще более осознанным.

Стоит ли обращать внимание на программы лояльности, помимо кэшбэка?

Действительно ли важны мили для путешествий, скидки на топливо или партнерские предложения магазинов? Не лучше ли сосредоточиться на более универсальных преимуществах, таких как низкая процентная ставка или длительный грейс-период? Или специализированные программы лояльности могут значительно повысить выгоду от использования карты, если ваши траты соответствуют их условиям?

Как оценить реальную выгоду от кэшбэка?

Учитываете ли вы ограничения по максимальной сумме кэшбэка в месяц или год? Не окажется ли так, что обещанные высокие проценты кэшбэка доступны только для определенных категорий покупок, которые вы совершаете редко? Насколько легко и удобно использовать накопленный кэшбэк – можно ли его вывести на счет, потратить на покупки или только обменять на баллы в ограниченном списке магазинов?

Какие скрытые комиссии могут подстерегать владельца кредитной карты?

Внимательно ли вы изучили условия снятия наличных, перевода средств с карты на карту, оплаты коммунальных услуг или других операций? Не окажется ли, что за эти, казалось бы, обычные действия взимаются дополнительные комиссии, которые сводят на нет всю выгоду от использования карты? И как часто банк меняет условия тарифов, и как он об этом уведомляет?

Насколько важна кредитная история при выборе кредитной карты?

Понимаете ли вы, что ваша кредитная история напрямую влияет на процентную ставку, лимит по карте и доступность других выгодных условий? Заботитесь ли вы о поддержании хорошей кредитной истории, вовремя внося платежи и не допуская просрочек? Может быть, вам стоит сначала улучшить свою кредитную историю, прежде чем подавать заявку на карту с самыми выгодными условиями?

Не стоит ли рассмотреть вариант с дебетовой картой с овердрафтом вместо кредитной карты?

Овердрафт, по сути, является краткосрочным кредитом, привязанным к вашей дебетовой карте. Не будет ли это более дисциплинированным подходом к тратам, избегая соблазна бесконтрольно использовать кредитные средства? Насколько отличаются условия овердрафта от условий кредитной карты, и какой вариант лучше подходит для ваших финансовых целей?

Итак, вооружившись этими вопросами, готовы ли вы погрузиться в мир кредитных карт с еще большей уверенностью и сделать выбор, который действительно будет соответствовать вашим потребностям и возможностям? Помните, что финансовая грамотность – это ключ к успеху в управлении личными финансами!