Ипотека с дифференцированными платежами: что это такое и кому подходит

Думаете об ипотеке? Узнайте, как работают дифференцированные платежи и почему они могут быть выгоднее аннуитетных! Разберем все плюсы и минусы ипотеки с дифференцированными платежами.

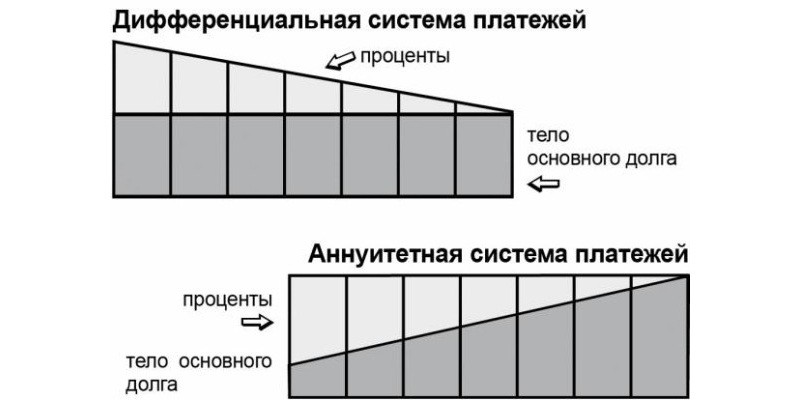

Ипотека – это серьезный шаг, требующий тщательного анализа различных вариантов погашения. Одним из таких вариантов является ипотека с дифференцированными платежами. В отличие от аннуитетных платежей, где сумма ежемесячного взноса остается неизменной, дифференцированные платежи уменьшаются с течением времени. Это связано с тем, что основной долг погашается равными долями, а проценты начисляются на остаток задолженности, что в итоге может существенно снизить переплату по кредиту. Разберемся подробнее в особенностях и преимуществах данного типа ипотеки.

Что такое дифференцированный платеж по ипотеке?

Дифференцированный платеж состоит из двух частей:

- Основной долг: Равные доли от суммы кредита, выплачиваемые ежемесячно.

- Проценты: Начисляются на остаток задолженности по кредиту. Поскольку остаток уменьшается с каждым месяцем, то и сумма процентов, соответственно, тоже уменьшается.

Как рассчитывается дифференцированный платеж?

Расчет дифференцированного платежа достаточно прост. Сначала рассчитывается сумма основного долга, которая выплачивается каждый месяц. Затем, на остаток задолженности начисляются проценты за текущий месяц.

Формула расчета:

Размер платежа = (Сумма кредита / Срок кредита в месяцах) + (Остаток долга * Процентная ставка / Количество дней в году * Количество дней в месяце)

Преимущества и недостатки дифференцированных платежей

Как и любой финансовый инструмент, ипотека с дифференцированными платежами имеет свои плюсы и минусы.

Преимущества:

- Меньшая переплата по кредиту: За счет того, что проценты начисляются на уменьшающийся остаток, общая переплата по кредиту будет меньше, чем при аннуитетных платежах.

- Снижение финансовой нагрузки со временем: Первые платежи будут выше, но с каждым месяцем финансовая нагрузка будет уменьшаться. Это может быть удобно, если вы планируете увеличение доходов в будущем.

Недостатки:

- Высокие первоначальные платежи: В начале срока кредитования платежи будут значительно выше, чем при аннуитетных платежах. Это может быть проблемой для заемщиков с ограниченным бюджетом.

- Меньший шанс на одобрение: Банки могут предъявлять более высокие требования к заемщикам, выбирающим дифференцированные платежи, так как оценивают их платежеспособность исходя из максимального размера платежа в начале срока.

FAQ по ипотеке с дифференцированными платежами

Вопрос: Кому подходит ипотека с дифференцированными платежами?

Ответ: Она подходит тем, кто уверен в стабильном доходе, который позволит комфортно выплачивать высокие первоначальные платежи, и кто хочет сэкономить на процентах в долгосрочной перспективе.

Вопрос: Сложно ли получить ипотеку с дифференцированными платежами?

Ответ: Да, банки более тщательно оценивают платежеспособность заемщика, так как первоначальные платежи выше.

Вопрос: Можно ли перейти с аннуитетных платежей на дифференцированные?

Ответ: Теоретически, это возможно, но на практике встречается редко и требует переоформления кредитного договора;

Вопрос: Влияет ли досрочное погашение на дифференцированные платежи?

Ответ: Да, досрочное погашение существенно снижает остаток долга и, соответственно, уменьшает будущие процентные платежи, делая ипотеку еще выгоднее.

Вопрос: Как узнать, предлагает ли банк ипотеку с дифференцированными платежами?

Ответ: Необходимо обратиться непосредственно в банк и уточнить наличие такой программы.

Выбор между аннуитетными и дифференцированными платежами зависит от ваших финансовых возможностей и планов на будущее. Тщательно оцените свои доходы и расходы, прежде чем принимать решение. Не стесняйтесь обращаться за консультацией к финансовым специалистам, которые помогут вам выбрать оптимальный вариант. Помните, что ипотека – это долгосрочное обязательство, и важно сделать осознанный выбор. Рассмотрите все возможные риски и преимущества, чтобы ваша ипотека принесла вам только положительные эмоции.

Ипотека – это серьезный шаг, требующий тщательного анализа различных вариантов погашения. Одним из таких вариантов является ипотека с дифференцированными платежами. В отличие от аннуитетных платежей, где сумма ежемесячного взноса остается неизменной, дифференцированные платежи уменьшаются с течением времени. Это связано с тем, что основной долг погашается равными долями, а проценты начисляются на остаток задолженности, что в итоге может существенно снизить переплату по кредиту. Разберемся подробнее в особенностях и преимуществах данного типа ипотеки.

Дифференцированный платеж состоит из двух частей:

- Основной долг: Равные доли от суммы кредита, выплачиваемые ежемесячно.

- Проценты: Начисляются на остаток задолженности по кредиту. Поскольку остаток уменьшается с каждым месяцем, то и сумма процентов, соответственно, тоже уменьшается.

Расчет дифференцированного платежа достаточно прост. Сначала рассчитывается сумма основного долга, которая выплачивается каждый месяц. Затем, на остаток задолженности начисляются проценты за текущий месяц.

Формула расчета:

Размер платежа = (Сумма кредита / Срок кредита в месяцах) + (Остаток долга * Процентная ставка / Количество дней в году * Количество дней в месяце)

Как и любой финансовый инструмент, ипотека с дифференцированными платежами имеет свои плюсы и минусы.

- Меньшая переплата по кредиту: За счет того, что проценты начисляются на уменьшающийся остаток, общая переплата по кредиту будет меньше, чем при аннуитетных платежах.

- Снижение финансовой нагрузки со временем: Первые платежи будут выше, но с каждым месяцем финансовая нагрузка будет уменьшаться. Это может быть удобно, если вы планируете увеличение доходов в будущем.

- Высокие первоначальные платежи: В начале срока кредитования платежи будут значительно выше, чем при аннуитетных платежах. Это может быть проблемой для заемщиков с ограниченным бюджетом.

- Меньший шанс на одобрение: Банки могут предъявлять более высокие требования к заемщикам, выбирающим дифференцированные платежи, так как оценивают их платежеспособность исходя из максимального размера платежа в начале срока.

Вопрос: Кому подходит ипотека с дифференцированными платежами?

Ответ: Она подходит тем, кто уверен в стабильном доходе, который позволит комфортно выплачивать высокие первоначальные платежи, и кто хочет сэкономить на процентах в долгосрочной перспективе.

Вопрос: Сложно ли получить ипотеку с дифференцированными платежами?

Ответ: Да, банки более тщательно оценивают платежеспособность заемщика, так как первоначальные платежи выше.

Вопрос: Можно ли перейти с аннуитетных платежей на дифференцированные?

Ответ: Теоретически, это возможно, но на практике встречается редко и требует переоформления кредитного договора.

Вопрос: Влияет ли досрочное погашение на дифференцированные платежи?

Ответ: Да, досрочное погашение существенно снижает остаток долга и, соответственно, уменьшает будущие процентные платежи, делая ипотеку еще выгоднее.

Вопрос: Как узнать, предлагает ли банк ипотеку с дифференцированными платежами?

Ответ: Необходимо обратиться непосредственно в банк и уточнить наличие такой программы.

Выбор между аннуитетными и дифференцированными платежами зависит от ваших финансовых возможностей и планов на будущее. Тщательно оцените свои доходы и расходы, прежде чем принимать решение. Не стесняйтесь обращаться за консультацией к финансовым специалистам, которые помогут вам выбрать оптимальный вариант. Помните, что ипотека – это долгосрочное обязательство, и важно сделать осознанный выбор. Рассмотрите все возможные риски и преимущества, чтобы ваша ипотека принесла вам только положительные эмоции.

Дифференцированная ипотека: Взгляд в будущее финансового благополучия

Теперь представьте, что вы не просто выплачиваете ипотеку, а инвестируете в свое будущее. Дифференцированные платежи – это не просто способ погашения долга, это стратегия управления финансами, которая позволяет вам дышать свободнее с каждым годом. Это как восхождение на гору, где самый сложный участок – в начале пути, а затем с каждым шагом становится легче и обзор открывается все шире.

Риски и возможности: Как не угодить в финансовую яму

Конечно, как и любое восхождение, этот путь не лишен опасностей. Главный риск – это переоценка своих сил в начале пути. Важно здраво оценить свои финансовые возможности и убедиться, что вы сможете выдержать первые, самые тяжелые платежи. Но если вы уверены в своих силах, то дифференцированные платежи могут стать вашим ключом к финансовой свободе.

Представьте, что с каждым годом, когда ваш платеж уменьшается, у вас появляется больше свободных средств. Что вы будете с ними делать? Инвестировать в свое образование, открыть свой бизнес, отправиться в кругосветное путешествие? Возможности безграничны! Дифференцированные платежи – это не только способ купить жилье, это способ построить свою жизнь так, как вы хотите.

Альтернативы: Когда дифференцированный платеж не лучший выбор

Но давайте будем честны: дифференцированные платежи подходят не всем. Если ваша финансовая ситуация нестабильна или вы не уверены в своих будущих доходах, то лучше выбрать более консервативный вариант – аннуитетные платежи. Они позволят вам планировать свой бюджет на более длительный срок и избежать неприятных сюрпризов.

И помните, что ипотека – это не приговор, а возможность. Возможность жить в своем доме, строить свою семью, создавать свою историю. Выбирайте тот вариант, который подходит именно вам, и пусть ваш дом станет вашим самым надежным и любимым местом на Земле.