Ипотека: руководство по выбору и оформлению

Мечтаешь о своем жилье? Ипотека – это реально! Сравни предложения банков, выбери выгодные условия и получи ипотеку, чтобы уже завтра праздновать новоселье! Твой дом ждет!

Приобретение собственного жилья – важный шаг в жизни каждого человека. Ипотека, как финансовый инструмент, позволяет осуществить эту мечту, предоставляя возможность приобрести недвижимость здесь и сейчас, выплачивая ее стоимость постепенно. Банки, в свою очередь, предлагают широкий спектр ипотечных услуг, призванных удовлетворить различные потребности заемщиков. Разобраться в этом многообразии предложений и выбрать наиболее подходящую программу – задача непростая, требующая внимательного изучения и понимания основных принципов ипотечного кредитования.

Основные виды ипотечных услуг

Банки предлагают различные виды ипотечных программ, отличающихся условиями кредитования, процентными ставками и требованиями к заемщикам. Выбор подходящей программы зависит от ваших индивидуальных финансовых возможностей и целей.

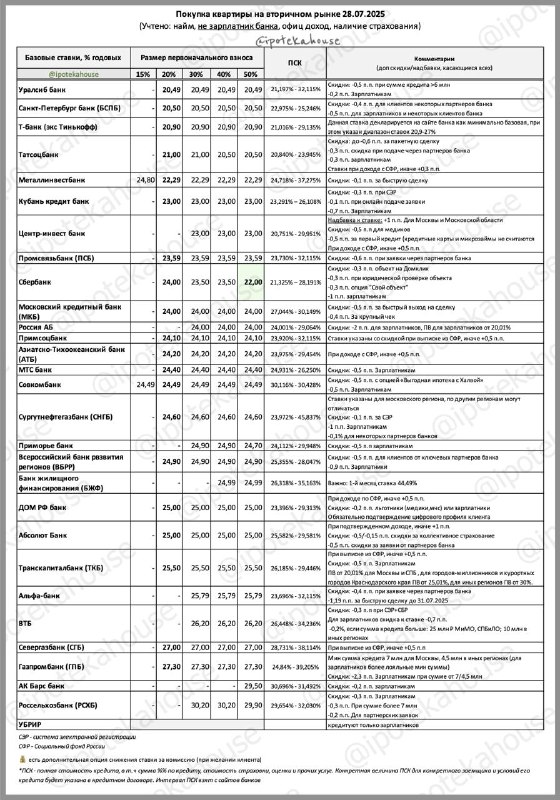

Ипотека на первичном рынке

Данный вид ипотеки предназначен для приобретения жилья в новостройках. Часто банки предлагают более выгодные условия по ипотеке на первичном рынке, благодаря сотрудничеству с застройщиками и наличию государственных программ поддержки.

Ипотека на вторичном рынке

Предназначена для покупки жилья на вторичном рынке. Условия по данному виду ипотеки могут отличаться от ипотеки на первичном рынке, однако выбор объектов недвижимости здесь значительно шире.

Рефинансирование ипотеки

Эта услуга позволяет снизить процентную ставку по действующей ипотеке, перейдя в другой банк. Рефинансирование может быть выгодным, если процентные ставки на рынке снизились с момента оформления вашей ипотеки.

Ипотека с государственной поддержкой

Предназначена для определенных категорий граждан и предлагает льготные условия кредитования. Государственная поддержка может выражаться в субсидировании процентной ставки или предоставлении первоначального взноса.

Что нужно учитывать при выборе ипотечной программы?

Выбор ипотечной программы – ответственный шаг, требующий тщательного анализа. При принятии решения необходимо учитывать следующие факторы:

- Процентная ставка: Влияет на размер ежемесячных платежей и общую сумму переплаты по кредиту.

- Первоначальный взнос: Определяет необходимую сумму собственных средств для приобретения жилья.

- Срок кредитования: Влияет на размер ежемесячных платежей (чем больше срок, тем меньше платеж) и общую сумму переплаты (чем больше срок, тем больше переплата).

- Страхование: Обязательное страхование недвижимости и жизни заемщика.

- Дополнительные комиссии и платежи: Необходимо уточнить наличие дополнительных комиссий за оформление и обслуживание кредита.

Как получить ипотеку?

Процесс получения ипотеки включает в себя несколько этапов:

- Сбор необходимых документов: Подтверждение дохода, трудовой книжки, паспорт и другие документы.

- Подача заявки в банк: Заполнение анкеты и предоставление собранных документов.

- Оценка кредитоспособности: Банк анализирует вашу кредитную историю и финансовое положение.

- Оценка недвижимости: Оценка выбранного объекта недвижимости для определения его рыночной стоимости.

FAQ (Часто задаваемые вопросы)

Какой первоначальный взнос необходим для получения ипотеки?

Размер первоначального взноса зависит от программы и банка, обычно составляет от 10% до 30% от стоимости недвижимости.

Какие документы нужны для оформления ипотеки?

Для оформления ипотеки необходимы: паспорт, СНИЛС, ИНН, справка о доходах (2-НДФЛ), копия трудовой книжки, документы на приобретаемую недвижимость.

Можно ли использовать материнский капитал для погашения ипотеки?

Да, материнский капитал можно использовать для погашения части ипотечного кредита или для внесения первоначального взноса.

- Как выбрать банк для ипотеки? Сравните предложения нескольких банков по процентным ставкам, условиям кредитования и отзывам клиентов.

- Можно ли получить ипотеку без первоначального взноса? Некоторые банки предлагают программы ипотеки без первоначального взноса, но условия по таким программам обычно менее выгодные.

Выбор ипотеки ― это серьезное решение, требующее внимательного подхода и анализа. Не стоит спешить с выбором, тщательно изучите все предложения банков, сравните условия и выберите наиболее подходящую программу. Важно помнить о своих финансовых возможностях и планировать бюджет с учетом ежемесячных ипотечных платежей. Обратитесь за консультацией к финансовому консультанту, если вам сложно самостоятельно разобраться в тонкостях ипотечного кредитования. Помните, что правильно выбранная ипотечная программа поможет вам осуществить мечту о собственном жилье.

Приобретение собственного жилья – важный шаг в жизни каждого человека. Ипотека, как финансовый инструмент, позволяет осуществить эту мечту, предоставляя возможность приобрести недвижимость здесь и сейчас, выплачивая ее стоимость постепенно. Банки, в свою очередь, предлагают широкий спектр ипотечных услуг, призванных удовлетворить различные потребности заемщиков. Разобраться в этом многообразии предложений и выбрать наиболее подходящую программу – задача непростая, требующая внимательного изучения и понимания основных принципов ипотечного кредитования.

Банки предлагают различные виды ипотечных программ, отличающихся условиями кредитования, процентными ставками и требованиями к заемщикам. Выбор подходящей программы зависит от ваших индивидуальных финансовых возможностей и целей.

Данный вид ипотеки предназначен для приобретения жилья в новостройках. Часто банки предлагают более выгодные условия по ипотеке на первичном рынке, благодаря сотрудничеству с застройщиками и наличию государственных программ поддержки.

Предназначена для покупки жилья на вторичном рынке. Условия по данному виду ипотеки могут отличаться от ипотеки на первичном рынке, однако выбор объектов недвижимости здесь значительно шире.

Эта услуга позволяет снизить процентную ставку по действующей ипотеке, перейдя в другой банк. Рефинансирование может быть выгодным, если процентные ставки на рынке снизились с момента оформления вашей ипотеки.

Предназначена для определенных категорий граждан и предлагает льготные условия кредитования. Государственная поддержка может выражаться в субсидировании процентной ставки или предоставлении первоначального взноса.

Выбор ипотечной программы – ответственный шаг, требующий тщательного анализа. При принятии решения необходимо учитывать следующие факторы:

- Процентная ставка: Влияет на размер ежемесячных платежей и общую сумму переплаты по кредиту.

- Первоначальный взнос: Определяет необходимую сумму собственных средств для приобретения жилья.

- Срок кредитования: Влияет на размер ежемесячных платежей (чем больше срок, тем меньше платеж) и общую сумму переплаты (чем больше срок, тем больше переплата).

- Страхование: Обязательное страхование недвижимости и жизни заемщика.

- Дополнительные комиссии и платежи: Необходимо уточнить наличие дополнительных комиссий за оформление и обслуживание кредита.

Процесс получения ипотеки включает в себя несколько этапов:

- Сбор необходимых документов: Подтверждение дохода, трудовой книжки, паспорт и другие документы.

- Подача заявки в банк: Заполнение анкеты и предоставление собранных документов.

- Оценка кредитоспособности: Банк анализирует вашу кредитную историю и финансовое положение.

- Оценка недвижимости: Оценка выбранного объекта недвижимости для определения его рыночной стоимости.

Размер первоначального взноса зависит от программы и банка, обычно составляет от 10% до 30% от стоимости недвижимости.

Для оформления ипотеки необходимы: паспорт, СНИЛС, ИНН, справка о доходах (2-НДФЛ), копия трудовой книжки, документы на приобретаемую недвижимость.

Да, материнский капитал можно использовать для погашения части ипотечного кредита или для внесения первоначального взноса.

- Как выбрать банк для ипотеки? Сравните предложения нескольких банков по процентным ставкам, условиям кредитования и отзывам клиентов.

- Можно ли получить ипотеку без первоначального взноса? Некоторые банки предлагают программы ипотеки без первоначального взноса, но условия по таким программам обычно менее выгодные.

Выбор ипотеки ― это серьезное решение, требующее внимательного подхода и анализа. Не стоит спешить с выбором, тщательно изучите все предложения банков, сравните условия и выберите наиболее подходящую программу. Важно помнить о своих финансовых возможностях и планировать бюджет с учетом ежемесячных ипотечных платежей. Обратитесь за консультацией к финансовому консультанту, если вам сложно самостоятельно разобраться в тонкостях ипотечного кредитования. Помните, что правильно выбранная ипотечная программа поможет вам осуществить мечту о собственном жилье.

Какие еще скрытые расходы могут возникнуть при оформлении ипотеки, о которых стоит знать заранее?

Не стоит ли узнать о страховании титула, оценке недвижимости, нотариальных услугах и комиссиях за перевод средств? Как эти расходы могут повлиять на общую стоимость ипотеки?

Существуют ли какие-либо специальные программы для молодых семей или специалистов определенных профессий?

Не упустите ли вы возможность воспользоваться льготами, предназначенными именно для вашей категории? Стоит ли уточнить у банка о наличии таких программ?

Что произойдет, если я временно потеряю работу и не смогу выплачивать ипотеку?

Как банки реагируют на подобные ситуации? Предоставляют ли они кредитные каникулы или другие варианты реструктуризации долга? Стоит ли заранее узнать о возможных способах защиты от финансовых трудностей?

Влияет ли моя кредитная история на процентную ставку по ипотеке?

Каким должен быть мой кредитный рейтинг, чтобы получить наиболее выгодные условия? Стоит ли заранее проверить свою кредитную историю и исправить возможные ошибки?

Могу ли я досрочно погасить ипотеку и как это повлияет на общую сумму переплаты?

Предусмотрены ли штрафы за досрочное погашение? Стоит ли рассматривать возможность внесения дополнительных платежей для сокращения срока кредита и экономии на процентах?

Итак, готовы ли вы сделать первый шаг к своей мечте о собственном жилье? Не упустили ли вы ни одного важного вопроса при выборе ипотечной программы? Уверены ли вы в своих финансовых возможностях и готовы ли к долгосрочным обязательствам? Помните, что правильные ответы на эти вопросы помогут вам сделать осознанный выбор и избежать неприятных сюрпризов в будущем. Желаем удачи в осуществлении вашей мечты!