Кто выдает потребительские кредиты: банки, МФО, КПК

Хотите потребительский кредит, но не знаете, куда обратиться? Разберем, кто выдает потребительский кредит и как выбрать выгодные условия. Сравните предложения и воплотите мечты в жизнь!

Потребительский кредит – это удобный финансовый инструмент, позволяющий осуществить задуманное, не откладывая на долгий срок. Однако, прежде чем подать заявку, важно понимать, какие организации имеют право выдавать такие кредиты и какие условия они предлагают. Разнообразие предложений на рынке может сбить с толку, поэтому разберемся, кто же может предоставить вам необходимые средства для реализации ваших планов. Выбор правильного кредитора – залог успешного и комфортного погашения долга.

Банки: Традиционный выбор

Банки – это наиболее распространенный и проверенный вариант для получения потребительского кредита. Они предлагают широкий спектр кредитных программ с различными условиями и процентными ставками.

Преимущества банковских кредитов:

- Надежность и стабильность: Банки регулируются государством и обладают большим опытом работы на финансовом рынке.

- Разнообразие программ: Можно найти кредит на любые нужды – от покупки бытовой техники до ремонта квартиры.

- Конкурентные ставки: Благодаря высокой конкуренции, банки стараются предлагать выгодные условия для привлечения клиентов.

Недостатки банковских кредитов:

- Более строгие требования: Банки тщательно проверяют кредитную историю и платежеспособность заемщика.

- Длительный процесс оформления: Сбор документов и одобрение заявки может занять несколько дней.

- Необходимость подтверждения дохода: Банк может потребовать справку о доходах или другие документы, подтверждающие вашу финансовую стабильность.

Микрофинансовые организации (МФО): Быстро и доступно

МФО специализируются на выдаче небольших кредитов на короткий срок. Они часто становятся выбором для тех, кому срочно нужны деньги, но кто не может получить кредит в банке.

Преимущества МФО:

- Быстрое оформление: Заявку можно подать онлайн и получить деньги в течение нескольких минут.

- Минимальные требования: МФО часто лояльнее относятся к кредитной истории и не требуют большого пакета документов.

- Доступность для широкого круга заемщиков: Даже если у вас нет официальной работы, вы можете получить кредит в МФО.

Недостатки МФО:

- Высокие процентные ставки: Плата за скорость и доступность – это высокие проценты по кредиту.

- Небольшие суммы: МФО обычно выдают небольшие кредиты на короткий срок.

- Риск попасть в долговую яму: Из-за высоких процентов и короткого срока погашения легко просрочить платеж и столкнуться с штрафами и пенями.

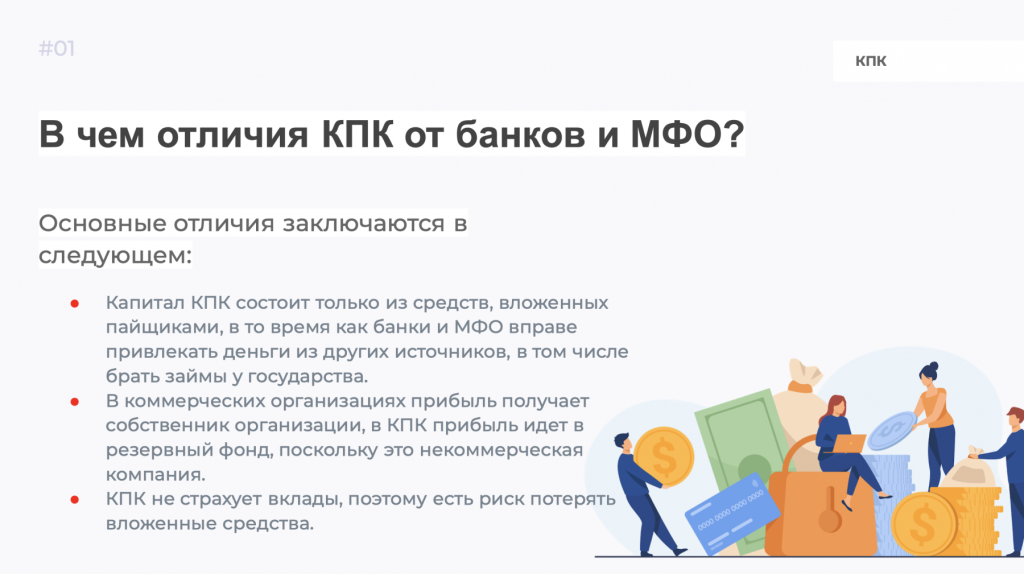

Кредитные потребительские кооперативы (КПК): Взаимопомощь и доверие

КПК – это некоммерческие организации, созданные для взаимопомощи в сфере кредитования. Члены кооператива объединяют свои средства и выдают кредиты друг другу на выгодных условиях.

Преимущества КПК:

- Индивидуальный подход: КПК учитывают личные обстоятельства каждого заемщика.

- Более низкие процентные ставки: По сравнению с банками и МФО, КПК часто предлагают более выгодные условия;

- Участие в управлении: Члены кооператива имеют право участвовать в принятии решений.

Недостатки КПК:

- Ограниченная доступность: Не в каждом городе есть КПК, и не каждый может стать членом кооператива.

- Необходимость внесения паевого взноса: Для получения кредита нужно стать членом кооператива и внести паевой взнос.

- Риски, связанные с деятельностью кооператива: Как и любая финансовая организация, КПК подвержены рискам.

FAQ: Часто задаваемые вопросы

Как выбрать кредитора?

При выборе кредитора необходимо сравнить условия кредитования (процентные ставки, сроки, суммы), требования к заемщику и репутацию организации. Обязательно читайте отзывы других клиентов.

Какие документы нужны для получения потребительского кредита?

Обычно требуются паспорт, справка о доходах (если требуется), копия трудовой книжки и другие документы, подтверждающие вашу платежеспособность. Список документов может отличаться в зависимости от кредитора.

Что такое кредитная история и как она влияет на получение кредита?

Кредитная история – это информация о ваших прошлых кредитах и платежах. Плохая кредитная история (просрочки, невыплаты) может затруднить получение нового кредита.

Как улучшить свою кредитную историю?

Вовремя погашайте все кредиты и займы, не допускайте просрочек. Если у вас есть проблемные кредиты, постарайтесь их погасить как можно скорее.

Онлайн-платформы P2P-кредитования: Новый взгляд на займы

В эпоху цифровых технологий появились онлайн-платформы P2P-кредитования, где заемщики и кредиторы взаимодействуют напрямую, минуя традиционные финансовые институты. Но насколько надежны такие платформы? И какие подводные камни стоит учитывать?

Преимущества P2P-кредитования:

- Более выгодные условия: Часто платформы предлагают более низкие процентные ставки для заемщиков и более высокую доходность для инвесторов.

- Прозрачность и гибкость: Заемщики могут подробно описать свои нужды, а кредиторы – выбрать проекты, в которые инвестировать.

- Удобство и доступность: Все операции проводятся онлайн, что экономит время и упрощает процесс.

Недостатки P2P-кредитования:

- Риски невозврата: Инвестиции в P2P-кредитование сопряжены с риском невозврата заемных средств.

- Недостаточное регулирование: В некоторых странах P2P-платформы не регулируются государством, что повышает риски для инвесторов и заемщиков.

- Сложность выбора: Необходимо тщательно анализировать проекты и оценивать риски перед инвестированием.

Альтернативные варианты: Где еще можно взять кредит?

Помимо банков, МФО, КПК и P2P-платформ существуют и другие варианты получения потребительского кредита. Но какие из них наиболее безопасны? И насколько они подходят именно вам?

- Ломбарды: Быстрый способ получить деньги под залог ценных вещей. Но не завышены ли здесь процентные ставки и не слишком ли велика вероятность потерять залог?

- Кредитные карты: Удобный инструмент для краткосрочного кредитования. Но не станете ли вы жертвой высоких процентов и скрытых комиссий?

- Займы у друзей и родственников: Дружеский способ занять деньги. Но не испортит ли это ваши отношения? И готовы ли вы к возможным недоразумениям?

FAQ: Часто задаваемые вопросы (продолжение)

Стоит ли брать кредит, если у меня нестабильный доход?

Кредит с нестабильным доходом – это всегда риск. Не лучше ли сначала стабилизировать финансовое положение, а потом уже брать на себя долговые обязательства?

Как рассчитать полную стоимость кредита?

В полную стоимость кредита входят не только проценты, но и комиссии, страховка и другие платежи. Учитываете ли вы все эти факторы при оценке выгодности предложения?

Что делать, если я не могу выплачивать кредит?

Не скрывайтесь от кредитора! Немедленно свяжитесь с ним и обсудите возможные варианты решения проблемы: реструктуризацию, рефинансирование или кредитные каникулы. Знаете ли вы о своих правах в подобных ситуациях?