Лизинговые банки: роль, преимущества и риски для бизнеса

Узнайте, как лизинговые банки помогают бизнесу расти, предоставляя доступ к необходимому оборудованию. Гибкие условия и минимум бумажной волокиты!

Лизинговые банки – это специализированные финансовые учреждения, которые фокусируются на предоставлении лизинговых услуг предприятиям различного масштаба. Они играют важную роль в экономике, обеспечивая доступ к необходимому оборудованию и технике без значительных единовременных инвестиций. В отличие от традиционных банков, лизинговые банки специализируются именно на финансировании активов через лизинговые схемы, предлагая гибкие и адаптированные решения для своих клиентов. Это позволяет бизнесу оптимизировать денежный поток и сосредоточиться на своей основной деятельности.

Что такое лизинг и как он работает через банки?

Лизинг – это форма финансирования, при которой лизингодатель (в данном случае, лизинговый банк) приобретает актив и предоставляет его в пользование лизингополучателю (предприятию) за определенную плату в течение оговоренного срока. По сути, это аренда с возможностью последующего выкупа. Лизинговые банки выступают в роли посредника, финансируя приобретение актива и управляя лизинговым договором.

Основные виды лизинга:

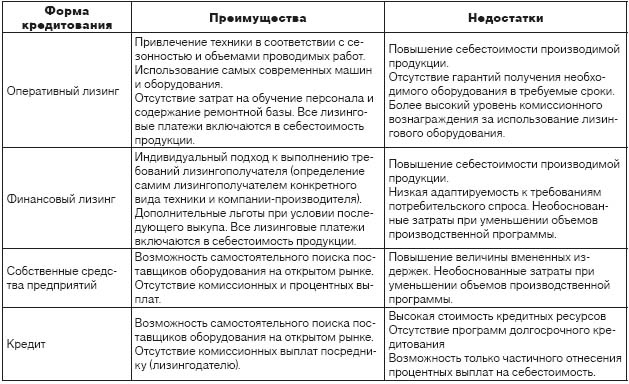

- Финансовый лизинг: По истечении срока договора лизингополучатель имеет возможность выкупить актив по остаточной стоимости. Фактически, это скрытая форма кредита.

- Оперативный лизинг: Лизингополучатель использует актив в течение определенного периода, после чего возвращает его лизингодателю. Это похоже на аренду, и банк несет риски, связанные с остаточной стоимостью актива.

Преимущества использования лизинговых банков

Обращение в лизинговый банк может быть выгодным решением для бизнеса, стремящегося к развитию и оптимизации затрат. Вот несколько ключевых преимуществ:

- Сохранение оборотного капитала: Лизинг позволяет приобретать необходимое оборудование без крупных единовременных инвестиций, освобождая средства для других нужд.

- Гибкие условия финансирования: Лизинговые банки предлагают различные лизинговые программы, адаптированные к потребностям и финансовым возможностям конкретного предприятия.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что снижает налогооблагаемую базу.

- Ускоренная амортизация: Лизинговые активы могут амортизироваться быстрее, чем собственные, что также способствует снижению налогов.

Риски и недостатки

Несмотря на преимущества, лизинг через банки имеет и некоторые недостатки:

- Стоимость лизинга, как правило, выше, чем прямой кредит на покупку актива.

- Лизингополучатель не является собственником актива до момента выкупа.

- В случае нарушения условий договора лизинговый банк может изъять актив.

FAQ (Часто Задаваемые Вопросы)

Что произойдет, если я не смогу выплачивать лизинговые платежи?

В случае просрочки платежей лизинговый банк может применить штрафные санкции, предусмотренные договором. При длительной неплатежеспособности банк может изъять актив.

Можно ли досрочно выкупить актив?

Да, большинство лизинговых договоров предусматривают возможность досрочного выкупа актива. Условия досрочного выкупа обычно оговариваются в договоре.

Какие документы необходимы для оформления лизинга?

Для оформления лизинга потребуется предоставить финансовую отчетность компании, учредительные документы, а также информацию об активе, который планируется приобрести в лизинг.

Влияет ли лизинг на кредитную историю компании?

Да, лизинговые сделки отражаются в кредитной истории компании. Своевременное выполнение обязательств по лизингу положительно влияет на кредитный рейтинг.

Лизинговые банки играют важную роль в поддержке бизнеса, предоставляя доступ к необходимому оборудованию и технике. Они предлагают гибкие и адаптированные решения, позволяющие предприятиям оптимизировать свои финансовые ресурсы. Выбор лизингового банка требует тщательного анализа условий финансирования и оценки рисков. Рассмотрев все факторы, бизнес может принять обоснованное решение, способствующее его росту и развитию. Лизинг, предоставляемый специализированными банками, остается востребованным инструментом для модернизации производства и повышения конкурентоспособности.

Лизинговые банки – это специализированные финансовые учреждения, которые фокусируются на предоставлении лизинговых услуг предприятиям различного масштаба. Они играют важную роль в экономике, обеспечивая доступ к необходимому оборудованию и технике без значительных единовременных инвестиций. В отличие от традиционных банков, лизинговые банки специализируются именно на финансировании активов через лизинговые схемы, предлагая гибкие и адаптированные решения для своих клиентов. Это позволяет бизнесу оптимизировать денежный поток и сосредоточиться на своей основной деятельности.

Лизинг – это форма финансирования, при которой лизингодатель (в данном случае, лизинговый банк) приобретает актив и предоставляет его в пользование лизингополучателю (предприятию) за определенную плату в течение оговоренного срока. По сути, это аренда с возможностью последующего выкупа. Лизинговые банки выступают в роли посредника, финансируя приобретение актива и управляя лизинговым договором.

- Финансовый лизинг: По истечении срока договора лизингополучатель имеет возможность выкупить актив по остаточной стоимости. Фактически, это скрытая форма кредита.

- Оперативный лизинг: Лизингополучатель использует актив в течение определенного периода, после чего возвращает его лизингодателю; Это похоже на аренду, и банк несет риски, связанные с остаточной стоимостью актива.

Обращение в лизинговый банк может быть выгодным решением для бизнеса, стремящегося к развитию и оптимизации затрат. Вот несколько ключевых преимуществ:

- Сохранение оборотного капитала: Лизинг позволяет приобретать необходимое оборудование без крупных единовременных инвестиций, освобождая средства для других нужд.

- Гибкие условия финансирования: Лизинговые банки предлагают различные лизинговые программы, адаптированные к потребностям и финансовым возможностям конкретного предприятия.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что снижает налогооблагаемую базу.

- Ускоренная амортизация: Лизинговые активы могут амортизироваться быстрее, чем собственные, что также способствует снижению налогов.

Несмотря на преимущества, лизинг через банки имеет и некоторые недостатки:

- Стоимость лизинга, как правило, выше, чем прямой кредит на покупку актива.

- Лизингополучатель не является собственником актива до момента выкупа.

- В случае нарушения условий договора лизинговый банк может изъять актив.

В случае просрочки платежей лизинговый банк может применить штрафные санкции, предусмотренные договором. При длительной неплатежеспособности банк может изъять актив.

Да, большинство лизинговых договоров предусматривают возможность досрочного выкупа актива. Условия досрочного выкупа обычно оговариваются в договоре.

Для оформления лизинга потребуется предоставить финансовую отчетность компании, учредительные документы, а также информацию об активе, который планируется приобрести в лизинг.

Да, лизинговые сделки отражаются в кредитной истории компании. Своевременное выполнение обязательств по лизингу положительно влияет на кредитный рейтинг.

Лизинговые банки играют важную роль в поддержке бизнеса, предоставляя доступ к необходимому оборудованию и технике. Они предлагают гибкие и адаптированные решения, позволяющие предприятиям оптимизировать свои финансовые ресурсы. Выбор лизингового банка требует тщательного анализа условий финансирования и оценки рисков. Рассмотрев все факторы, бизнес может принять обоснованное решение, способствующее его росту и развитию. Лизинг, предоставляемый специализированными банками, остается востребованным инструментом для модернизации производства и повышения конкурентоспособности.

Сравнение лизинговых банков с традиционными

Несмотря на то, что и лизинговые, и традиционные банки занимаются финансированием, существуют ключевые различия в их подходах. Традиционные банки, как правило, предоставляют кредиты на покупку активов, в то время как лизинговые банки специализируются на предоставлении активов в пользование. Это влияет на требования к заемщикам, структуру финансирования и риски, которые берет на себя финансовое учреждение.

Ключевые отличия:

- Цель финансирования: Традиционные банки финансируют покупку актива, лизинговые – его использование.

- Обеспечение: В случае кредита, активы, как правило, находятся в залоге у банка. В лизинге банк остается собственником актива до его выкупа.

- Требования к заемщику: Лизинговые банки могут предъявлять менее строгие требования к заемщику, так как риск обеспечен активом, находящимся в их собственности.

Тенденции развития лизинговых банков

Рынок лизинговых услуг постоянно развивается, и лизинговые банки адаптируются к изменяющимся условиям. Наблюдается тенденция к цифровизации процессов, развитию специализированных лизинговых продуктов для различных отраслей и увеличению конкуренции между участниками рынка. Все это способствует повышению доступности и привлекательности лизинга для бизнеса.