Ипотека от Банка России: Путь к Собственному Жилью

Мечтаешь о своем жилье? Ипотека от Банка России – твой шанс! Узнай о выгодных условиях и как получить одобрение. Квартира ждет тебя!

Мечта о собственном доме или квартире кажется недостижимой для многих. Однако, благодаря ипотечным программам, предлагаемым Банком России и его партнерами, эта мечта может стать реальностью. Ипотека – это долгосрочный кредит, предоставляемый банком для приобретения недвижимости, где сама недвижимость выступает в качестве залога. Рассмотрим подробнее, какие возможности открывает ипотека от Банка России, и как правильно воспользоваться этим инструментом для улучшения жилищных условий.

Преимущества Ипотечных Программ от Банка России

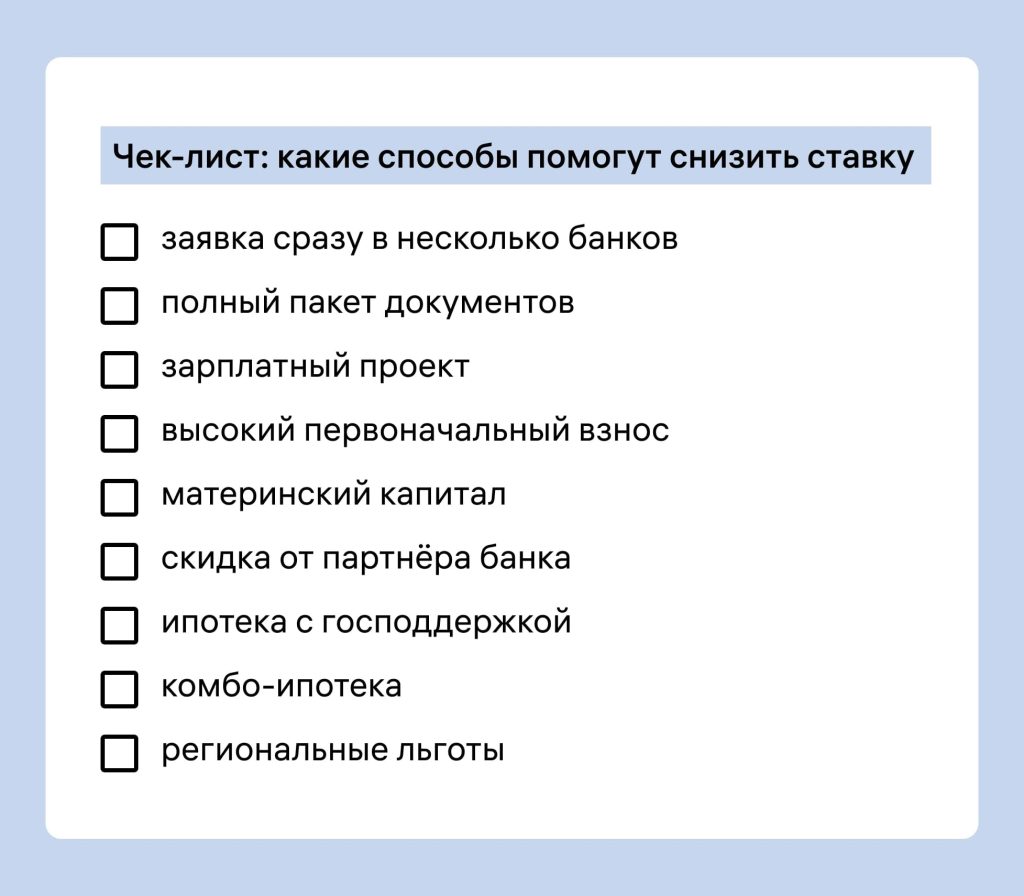

Ипотечные программы, реализуемые при поддержке Банка России, часто отличаются более выгодными условиями по сравнению с рыночными предложениями. Это обусловлено стремлением государства стимулировать жилищное строительство и сделать жилье доступнее для широких слоев населения. Среди основных преимуществ можно выделить:

- Сниженные процентные ставки: Часто ниже среднерыночных, что существенно уменьшает переплату за весь период кредитования.

- Льготные условия для определенных категорий граждан: Например, для молодых семей, военнослужащих, работников бюджетной сферы.

- Возможность использования материнского капитала: Для первоначального взноса или погашения части ипотечного кредита.

- Государственная поддержка: Гарантии и субсидии от государства, снижающие риски для заемщиков.

Как выбрать подходящую ипотечную программу?

Выбор ипотечной программы – ответственный шаг, требующий тщательного анализа. Важно учитывать не только процентную ставку, но и другие параметры кредита, такие как срок, размер первоначального взноса, наличие дополнительных комиссий и страховок.

Этапы Оформления Ипотеки

Процесс получения ипотечного кредита состоит из нескольких этапов:

- Подготовка документов: Сбор необходимых документов, подтверждающих личность, доход и занятость.

- Подача заявки в банк: Заполнение анкеты и предоставление пакета документов в банк.

- Оценка платежеспособности: Анализ банком финансового состояния заемщика и принятие решения о выдаче кредита.

- Выбор объекта недвижимости: Поиск подходящего жилья и его оценка банком.

- Регистрация сделки: Регистрация права собственности и залога в Росреестре.

Советы Заемщикам

Чтобы ипотека стала выгодным инструментом, а не тяжким бременем, важно соблюдать следующие рекомендации:

- Тщательно оценивайте свои финансовые возможности: Рассчитайте, сможете ли вы стабильно выплачивать ежемесячные платежи.

- Сравнивайте предложения разных банков: Не останавливайтесь на первом попавшемся варианте.

- Обращайте внимание на условия страхования: Узнайте, какие риски покрывает страховка и сколько она стоит.

- Изучайте договор: Внимательно прочитайте все пункты договора, прежде чем его подписывать.

FAQ (Часто Задаваемые Вопросы)

Какой первоначальный взнос требуется для ипотеки от Банка России?

Размер первоначального взноса зависит от конкретной программы и банка-партнера, но обычно составляет от 10% до 20% от стоимости недвижимости.

Можно ли использовать материнский капитал для погашения ипотеки?

Да, материнский капитал можно использовать как для первоначального взноса, так и для частичного или полного погашения ипотечного кредита.

Какие документы необходимы для оформления ипотеки?

В стандартный пакет документов входят паспорт, СНИЛС, справка о доходах, копия трудовой книжки, документы на приобретаемую недвижимость.

Что делать, если я не могу вовремя выплачивать ипотеку?

В случае финансовых трудностей необходимо как можно скорее обратиться в банк. Банк может предложить реструктуризацию долга, кредитные каникулы или другие варианты решения проблемы.

Ипотека от Банка России – это реальная возможность приобрести собственное жилье. Правильный выбор программы, тщательная оценка финансовых возможностей и внимательное изучение условий договора – залог успешного решения жилищного вопроса. Не бойтесь обращаться за консультацией к специалистам, чтобы получить профессиональную помощь в выборе и оформлении ипотеки. Помните, что ипотека – это долгосрочное обязательство, которое требует ответственного подхода. В конечном итоге, собственное жилье – это стабильность, комфорт и уверенность в будущем.

Жизнь постоянно меняется, и финансовые обстоятельства не исключение. То, что казалось выгодным несколько лет назад, сегодня может оказаться не самым оптимальным решением. В контексте ипотеки это особенно актуально, поскольку процентные ставки и условия кредитования на рынке могут существенно колебаться. В таких ситуациях рефинансирование ипотеки становится инструментом, позволяющим улучшить условия действующего кредита и снизить финансовую нагрузку.

Что такое Рефинансирование Ипотеки?

Рефинансирование ипотеки – это получение нового ипотечного кредита для погашения существующего. Целью рефинансирования может быть снижение процентной ставки, уменьшение ежемесячного платежа, изменение срока кредитования или объединение нескольких кредитов в один. Процесс рефинансирования схож с оформлением первичной ипотеки и требует подачи заявки в банк, предоставления документов и оценки недвижимости.

Преимущества Рефинансирования

Основное преимущество рефинансирования – это возможность сэкономить деньги на выплатах по ипотеке. Однако, помимо этого, существуют и другие потенциальные выгоды:

- Снижение процентной ставки: Если процентные ставки на рынке снизились с момента оформления первоначальной ипотеки, рефинансирование позволит зафиксировать более выгодную ставку.

- Уменьшение ежемесячного платежа: Снижение процентной ставки или увеличение срока кредитования приведет к уменьшению ежемесячного платежа, что облегчит финансовую нагрузку на бюджет.

- Изменение срока кредитования: Вы можете сократить срок кредитования, чтобы быстрее выплатить ипотеку, или наоборот, увеличить срок, чтобы уменьшить ежемесячный платеж.

- Исключение страхования жизни и здоровья: Если страхование жизни и здоровья не является обязательным условием нового кредита, вы можете отказаться от него и сэкономить на страховых взносах.

- Объединение долгов: Рефинансирование позволяет объединить ипотеку с другими кредитами (например, потребительским кредитом или автокредитом) в один кредит с более выгодными условиями.

Когда Стоит Рассмотреть Рефинансирование?

Рефинансирование ипотеки целесообразно, если:

- Процентные ставки на рынке значительно снизились.

- Ваше финансовое положение улучшилось, и вы можете претендовать на более выгодные условия кредитования.

- Вы хотите уменьшить ежемесячный платеж или изменить срок кредитования.

- Вы хотите исключить страхование жизни и здоровья или объединить долги.

Факторы, которые Необходимо Учитывать

Прежде чем принимать решение о рефинансировании, необходимо учитывать следующие факторы:

- Затраты на рефинансирование: Рефинансирование связано с определенными затратами, такими как оценка недвижимости, страхование, юридические услуги. Необходимо убедиться, что экономия от снижения процентной ставки покроет эти затраты.

- Штрафы за досрочное погашение: Некоторые банки взимают штрафы за досрочное погашение действующей ипотеки. Необходимо уточнить этот вопрос у своего банка.

- Кредитная история: Для получения выгодных условий рефинансирования необходимо иметь хорошую кредитную историю.

Этапы Рефинансирования Ипотеки

Процесс рефинансирования включает в себя следующие этапы:

- Сравнение предложений: Изучите предложения различных банков и выберите наиболее выгодные условия.

- Подача заявки: Заполните заявку на рефинансирование и предоставьте необходимые документы.

- Оценка недвижимости: Банк проведет оценку вашей недвижимости.

- Одобрение заявки: Банк примет решение о рефинансировании.

- Подписание договора: Подпишите договор на рефинансирование.

- Погашение старой ипотеки: Новый банк погасит вашу старую ипотеку.

- Регистрация залога: Зарегистрируйте залог в пользу нового банка.

Как часто можно рефинансировать ипотеку?

Теоретически, рефинансировать ипотеку можно так часто, как это экономически целесообразно. Однако, следует учитывать затраты на рефинансирование и штрафы за досрочное погашение.

Что делать, если мне отказали в рефинансировании?

В случае отказа в рефинансировании, можно обратиться в другой банк или попробовать улучшить свою кредитную историю.

Как узнать, выгодно ли мне рефинансировать ипотеку?

Для этого необходимо рассчитать общую экономию от рефинансирования, учитывая затраты на рефинансирование и возможные штрафы за досрочное погашение.

Рефинансирование ипотеки – это эффективный инструмент для оптимизации финансовых выплат и улучшения условий кредитования. Тщательно изучите рынок, сравните предложения различных банков и проанализируйте все факторы, прежде чем принимать решение. Консультация с финансовым консультантом поможет вам сделать правильный выбор и избежать ошибок. Грамотный подход к рефинансированию позволит вам сэкономить деньги и снизить финансовую нагрузку, связанную с ипотекой. В конечном счете, это приведет к более комфортной и уверенной финансовой жизни.