Ипотека или потребительский кредит: что выбрать?

Думаете, что лучше: ипотека или потребительский кредит? Не ломайте голову! Мы разложим все по полочкам и поможем выбрать самый выгодный вариант. Узнайте все про ипотеку!

Выбор между ипотекой и потребительским кредитом – важное решение, которое может существенно повлиять на ваше финансовое будущее․ Оба инструмента позволяют получить доступ к необходимым средствам, но цели их использования, условия и последствия значительно различаются․ Разобраться в этих различиях крайне важно для принятия взвешенного решения, соответствующего вашим потребностям и возможностям․ Рассмотрим ключевые аспекты каждого вида кредитования, чтобы вы могли сделать осознанный выбор․

Основные Отличия Ипотеки и Потребительского Кредита

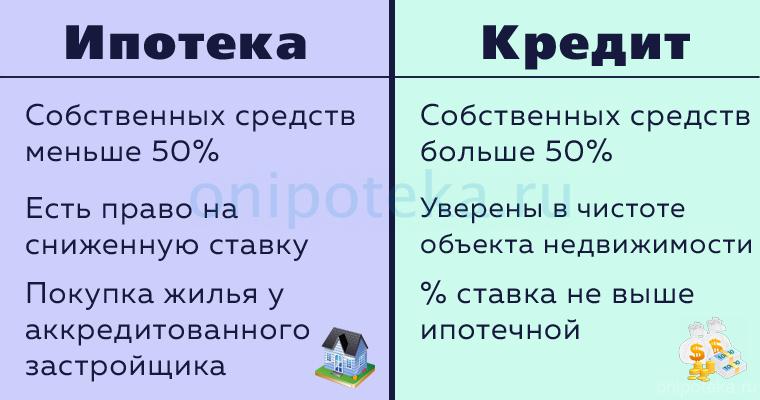

Ипотека и потребительский кредит, несмотря на общую суть – предоставление заемных средств, имеют принципиальные отличия․ Эти отличия касаются целей кредитования, процентных ставок, сроков погашения и обеспечения․

Цель Кредитования

Ипотека предназначена исключительно для приобретения недвижимости – квартиры, дома, земельного участка․ Это целевой кредит, и банк контролирует расходование средств․ Потребительский кредит, напротив, может быть использован на любые цели: ремонт, покупку бытовой техники, оплату обучения, путешествия и т․д․

Процентные Ставки и Сроки

Процентные ставки по ипотеке, как правило, ниже, чем по потребительским кредитам․ Это связано с тем, что ипотека обеспечена залогом – приобретаемой недвижимостью․ Сроки погашения ипотеки значительно больше – от 5 до 30 лет, в то время как потребительские кредиты обычно выдаются на срок от нескольких месяцев до 5 лет․

Когда Стоит Выбирать Ипотеку?

Ипотека – оптимальный выбор, если вы планируете приобрести недвижимость․ Преимущества ипотеки:

- Более низкие процентные ставки․

- Длительный срок погашения, позволяющий снизить ежемесячный платеж․

- Возможность получения налогового вычета на проценты, уплаченные по ипотеке․

Когда Стоит Выбирать Потребительский Кредит?

Потребительский кредит подходит, если вам необходимы средства на небольшие, краткосрочные нужды․ Например:

- Небольшой ремонт․

- Покупка бытовой техники․

- Оплата обучения․

Преимущества потребительского кредита:

- Более быстрое оформление․

- Отсутствие необходимости в залоге․

- Гибкость в использовании средств․

Факторы, Влияющие на Выбор

При выборе между ипотекой и потребительским кредитом необходимо учитывать следующие факторы:

- Цель кредитования․ Что именно вы планируете приобрести или оплатить?

- Ваши финансовые возможности․ Какой ежемесячный платеж вы можете себе позволить?

- Кредитная история․ Насколько хороша ваша кредитная история?

- Наличие залога․ Готовы ли вы предоставить залог?

FAQ: Часто Задаваемые Вопросы

Что выгоднее: ипотека или потребительский кредит?

Однозначного ответа нет, все зависит от вашей ситуации․ Ипотека выгоднее для покупки недвижимости, потребительский кредит – для небольших, краткосрочных нужд․

Могу ли я использовать потребительский кредит для первоначального взноса по ипотеке?

Теоретически – да, но это не рекомендуется․ Банки не одобряют ипотеку заемщикам, уже имеющим крупный потребительский кредит, так как это увеличивает долговую нагрузку․

Какие документы необходимы для оформления ипотеки?

Список документов может варьироваться в зависимости от банка, но обычно требуются паспорт, СНИЛС, справка о доходах, документы на приобретаемую недвижимость․

Какие документы необходимы для оформления потребительского кредита?

Для оформления потребительского кредита обычно требуются паспорт, СНИЛС, справка о доходах․

Креативные Альтернативы: За Гранью Стандартного Кредитования

В мире, где финансовые горизонты расширяются с каждым днем, ипотека и потребительский кредит ‒ это лишь два корабля в огромном океане возможностей․ Рассмотрим другие, порой неожиданные, пути достижения ваших целей, избегая стандартных маршрутов․

Краудфандинг: Собираем Мечту Всем Миром

Представьте, что ваша мечта – это не просто покупка квартиры, а создание эко-дома, наполненного солнечным светом и построенного по уникальному проекту․ Краудфандинг становится вашим надежным союзником․ Расскажите миру о своей вдохновляющей идее, привлеките единомышленников, и вместе вы создадите нечто большее, чем просто стены и крышу․ Это инвестиция в будущее, в сообщество, в мечту․

Бартер: Меняем Навыки на Квадратные Метры

Вместо того, чтобы брать кредит, почему бы не обменять свои уникальные навыки на часть будущего жилья? Вы – талантливый дизайнер интерьеров? Предложите свои услуги застройщику в обмен на квартиру․ Вы – специалист по продвижению в социальных сетях? Помогите риелторскому агентству привлечь новых клиентов, и часть комиссионных станет вашим первым взносом․ Бартер – это креативный способ использовать свои таланты для достижения финансовых целей․

Инвестиции в Криптовалюту: Риск и Возможность

Мир криптовалют – это джунгли, полные опасностей и невероятных возможностей․ Не воспринимайте это как призыв к немедленным инвестициям, а скорее как пищу для размышлений․ Разумное инвестирование в перспективные проекты может принести неожиданные плоды․ Но помните: риск должен быть оправдан вашим знанием и готовностью к потерям․ Возможно, однажды ваш цифровой кошелек станет ключом к собственному дому․

FAQ: Альтернативные Вопросы и Ответы

Какие риски связаны с краудфандингом?

Не все проекты достигают своей цели, и вы можете потерять вложенные средства․ Важно тщательно выбирать платформу и оценивать перспективы проекта․

Насколько сложно найти партнера для бартера?

Это требует времени и усилий․ Необходимо четко сформулировать свое предложение и найти человека или компанию, заинтересованную в ваших услугах․

Стоит ли инвестировать в криптовалюту для покупки жилья?

Это высокорискованная стратегия․ Инвестируйте только те средства, которые вы готовы потерять, и тщательно изучите рынок криптовалют․

Выбор между ипотекой и потребительским кредитом – это не просто математическое упражнение, это выбор пути к вашей мечте․ Помните, что каждый из этих инструментов имеет свои преимущества и недостатки, и правильный выбор зависит от ваших индивидуальных обстоятельств и целей․ Тщательно взвесьте все факторы, прежде чем принимать решение, которое повлияет на ваше финансовое будущее․ Проконсультируйтесь с финансовым консультантом, чтобы получить профессиональную помощь․ И главное – верьте в себя и в свои возможности!

В мире, где беспилотные автомобили бороздят дороги, а разговоры о колонизации Марса становятся все более обыденными, привычные финансовые инструменты, такие как ипотека и потребительский кредит, претерпевают метаморфозы․ Они больше не просто сухие цифры и проценты, а сложные алгоритмы, адаптирующиеся к нашим мечтам и амбициям․ Давайте заглянем в будущее, где нейросети анализируют наши желания, а космический туризм становится очередным пунктом в списке потребительских трат․

Ипотека 2․0: Персонализированные Дома, Напечатанные на 3D-Принтере

Забудьте о стандартных планировках и типовых проектах! Ипотека будущего позволит вам приобрести не просто квадратные метры, а уникальное пространство, созданное по вашим индивидуальным потребностям и предпочтениям․ 3D-принтеры будут возводить дома из экологически чистых материалов, а нейросети оптимизируют энергопотребление и создадут идеальный микроклимат․ Банки будут предлагать ипотечные программы, учитывающие ваш образ жизни, ваши увлечения и даже ваши сновидения!

Умные Контракты и Блокчейн: Гарантия Прозрачности и Безопасности

Процесс оформления ипотеки станет максимально прозрачным и безопасным благодаря использованию умных контрактов на блокчейне․ Все условия сделки будут зафиксированы в неизменяемом коде, исключая возможность мошенничества и манипуляций․ Вы сможете отслеживать каждый этап сделки в режиме реального времени, а нейросети помогут вам выбрать наилучшие условия и избежать подводных камней․

Потребительский Кредит ∞: От Космических Путешествий до Виртуальной Реальности

Потребительский кредит будущего откроет перед вами безграничные возможности․ Вы сможете отправиться в космическое путешествие, погрузиться в мир виртуальной реальности, приобрести кибернетические импланты или заказать персонализированного робота-помощника․ Банки будут предлагать кредитные программы, адаптированные к вашим самым смелым и амбициозным желаниям․

Кредитный Рейтинг на Основе Биометрии и Социальной Активности

Ваш кредитный рейтинг будет формироваться не только на основе вашей финансовой истории, но и на основе вашей биометрии и социальной активности․ Нейросети будут анализировать ваше поведение в социальных сетях, ваши привычки и даже ваши эмоции, чтобы определить вашу кредитоспособность․ Это позволит банкам предлагать более выгодные условия кредитования и снизить риски невозврата․

Креативные Финансовые Стратегии: Забудьте о Скучных Банках!

В будущем традиционные банки уступят место инновационным финансовым платформам, предлагающим креативные и нестандартные решения․ Вы сможете инвестировать в стартапы, финансировать проекты, связанные с освоением космоса, или создавать собственные цифровые активы․ Возможности для заработка и приумножения капитала станут безграничными․

Социальное Кредитование: Инвестиции в Будущее Планеты

Появится возможность получать кредиты на реализацию социально значимых проектов, направленных на защиту окружающей среды, борьбу с бедностью и развитие образования․ Ваша кредитная история будет оцениваться не только с точки зрения вашей платежеспособности, но и с точки зрения вашей социальной ответственности․

- Кредиты на экологические проекты: финансирование строительства эко-домов, разработка альтернативных источников энергии, поддержка органического сельского хозяйства․

- Кредиты на образовательные проекты: создание онлайн-курсов, организация образовательных программ, поддержка талантливых студентов․

FAQ: Вопросы о Финансовом Будущем

Как повлияет развитие искусственного интеллекта на кредитную систему?

Искусственный интеллект сделает кредитную систему более персонализированной, прозрачной и эффективной․ Нейросети будут анализировать огромные объемы данных, чтобы предлагать клиентам наилучшие условия кредитования и снижать риски невозврата․

Какие новые финансовые инструменты появятся в будущем?

В будущем появятся новые финансовые инструменты, основанные на блокчейне, криптовалютах и других инновационных технологиях․ Это позволит клиентам получать доступ к более широкому спектру финансовых услуг и инвестиционных возможностей․

Как изменится роль банков в финансовой системе будущего?

Традиционные банки будут вынуждены адаптироваться к новым условиям и предлагать клиентам более инновационные и персонализированные услуги․ Появятся новые финансовые платформы, конкурирующие с банками и предлагающие более выгодные условия кредитования․